先ほどお話した通り、勘定科目は、資産・負債・資本(純資産)・収益・費用の5つのグループになります。

前述の通り、取引が発生した場合、「一つの取引を、二つに分けて仕訳帳に記入する」のですが、その記入ルールは勘定科目ごとに変化する部分があります。

記入例

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 建物(※資産) | 10,000 | 現金 | 10,000 |

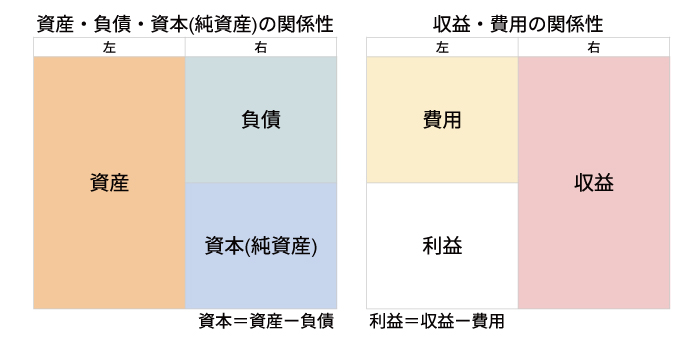

5つの勘定科目ごとの記入ルール

上記の画像は各勘定科目の、数字が増えた場合のポジション表です。例えば、資産や費用が増えた場合は左側、減ったら右側に記入します。不明点がある場合は、上記を参考にしてください。

①資産について

簿記において勘定科目の資産は、現金、預金、土地、建物など一般的に財産と呼ばれるものを指します。

記入方法は、資産が増えたら仕訳の左側、減ったら右側に記入します。

勘定科目 「資産」の体系

資産とは、企業が所有する財産や、将来お金を受け取る権利のことです。資産という大グループの中は、下記の様な体系になっています。

流動資産 1年以内に現金化できる資産

- 現金 手元にあるお金。

- 普通預金・当座預金 銀行に預けているお金。

- 売掛金 商品を売ったが、代金を受け取る前の状態。

- 受取手形 代金を受け取る約束が書かれた紙(手形)を所有している状態。

- 有価証券 売買を目的として所有している株式や債券。

- 商品 販売するために仕入れた品物。

固定資産 長期間(1年以上)にわたって使用する資産

∟有形固定資産 形がある資産

- 土地

- 建物

- 機械装置

- 備品

∟無形固定資産 形はないが、価値のある資産

- ソフトウェア

- 特許権

- 投資その他の資産 他社への投資など、事業活動に直接使わない資産

- 投資有価証券 売買目的ではない、長期保有の株式や債券。